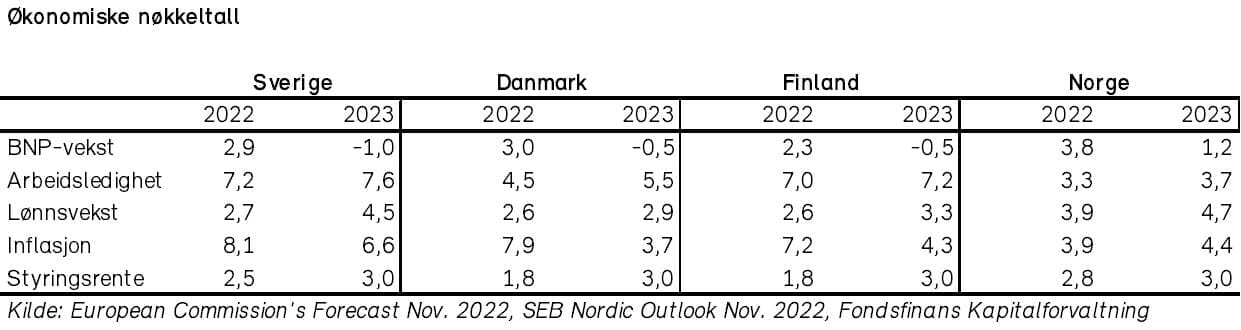

Den økonomiske utviklingen i Norden var relativt sett god i 2022, på tross av geopolitisk uro, høye energipriser og inflasjon. De eksportrettede nordiske økonomiene har nytt godt av gjenåpning i verdensøkonomien, forbedring i de globale forsyningskjedene og lavere fraktrater.

I likhet med i Eurosonen er inflasjonen fortsatt altfor høy i de nordiske økonomiene. Høyere renter og innstramming fra sentralbankene gjør at farten inn i året er lav, og at BNP-veksten i 2023 trolig blir negativ, skriver Fondsfinans i sine økonomiske utsikter for 2023.

Fondsfinans tror renteøkningene vil ta slutt i løpet av første halvår, som følge av at inflasjonen avtar betydelig inn mot sommeren. Med sterke statsfinanser og relativt beskjedne støttepakker så langt er de nordiske økonomiene godt rustet til å takle en potensiell lavkonjunktur.

Sverige

Svensk økonomi vokste 3% i 2022, etter oppgang på 5% i 2021. Vi forventer en svakere utvikling i BNP i år, med et fall på -1%, drevet av høy inflasjon, stigende renter og høye energipriser. Vi tror at veksttakten i BNP vil ta seg opp mot slutten av året, men fortsatt være under trendvekst.

Forbrukerne har fått en cocktail av inflasjon, rentehevning og rekordhøye energipriser i fleisen. Dette har gitt rekordlave framtidsforventninger. Støttetiltak fra regjeringen på strøm og drivstoff vil dempe dette noe, men ikke nok til at forbruket vil kunne opprettholdes i år.

Sentimentet blant bedriftene har lenge vært sterkt, særlig blant produksjonsbedriftene. Et svekket makrobilde globalt – samt hos viktige handelspartnere i Eurosonen – har imidlertid ført til at svenske innkjøpssjefer i økende grad er blitt negative til året som kommer.

Det rekordsterke arbeidsmarkedet ser ut til å svekke seg. Bedriftenes ansettelsesplaner tyder nå på en utflating (fra høye nivåer), og ledigheten er forventet å øke noe i 2023. Et moderat lønnsoppgjør til våren vil bli viktig for å dempe inflasjonen. Forhandlingene blir antagelig utfordrende gitt arbeidstakernes betydelige reallønnsnedgang i 2022. Estimert lønnsvekst er 4,5% for 2023. Det er relativt høyt, men fortsatt lavere enn forventet inflasjon.

Billig kapital og lave renter har ført til en kraftig oppgang i det svenske boligmarkedet siden starten av pandemien. Økte renter er nå med på å reversere denne trenden. Boligprisene er ned om lag ti prosent fra toppen i 2022.

Ledende eksperter forventer et fall i boligmarkedet på nye ti prosent i år, drevet av stadig høyere renter og lavere disponibel inntekt for forbrukerne. Høyere byggekostnader og nedgang i nybyggsaktiviteten i år kan derimot drive opp prisene på lengre sikt.

I den kommersielle eiendomssektoren er gjeldsbyrden høy. Selskapene er i stor grad obligasjonsfinansiert og har årlige obligasjonsforfall på cirka 90 milliarder svenske kroner de neste tre årene. Eksperter mener at sektoren kan bli en mulig årsak til en ny systemkrise. De nordiske bankene har kun moderat eksponering mot næringseiendom og virker derfor mindre bekymret, men det å spå ringvirkninger er alltid vanskelig.

Riksbanken uttalte etter det siste rentemøtet at kjerneinflasjonen i økonomien økte mer enn forventet. De var klare på at nødvendige pengepolitiske tiltak vil bli brukt for å nå inflasjonsmålet på 2% innen rimelig tid. Det er derfor forventet at styringsrenten vil bli hevet til 3% i 2023 og holdes der gjennom året. Det vil legge en demper på den økonomiske veksten.

Danmark

Den eksportrettede danske økonomien vokste 3% i fjor, etter oppgang på 5% året før. Vi forventer en svakere utvikling i år, i takt med den globale økonomiske situasjonen, og anslår en flat til svakt negativ utvikling i BNP.

Dansk legemiddeleksport og shipping har gjort det meget godt siden pandemien, og har bidratt til en rekordsterk handelsbalanse og sterk dansk krone. En nedgang globalt vil merkes i dansk industri, men den motsykliske danske eksportindustrien (legemiddelindustrien) vil greie seg relativt godt. Høyere renter fortsetter å begrense forbruket samt aktiviteten i bygg- og anleggsindustrien. I sum virker dette dempende på veksten i økonomien i år.

Det var sterk vekst i sysselsetningen i fjor, særlig i første halvdel. 40% av bedriftene innen industri, service og bygg- og anlegg meldte om mangel på arbeidskraft.

Et stramt arbeidsmarked har likevel ikke resultert i høy lønnsinflasjon, slik man fryktet ved inngangen til året. Inflasjon og moderat lønnsvekst har i stedet ført til det største fallet i kjøpekraft for den jevne danske siden 1950. Det forventes at kjøpekraften vil falle også i 2023, på tross av et rausere lønnsoppgjør. Lønnsveksten ventes å øke til 3% i 2023, opp fra 2% i 2022. Arbeidsledigheten er forventet å stige moderat i 2023.

Økt sparing gjennom pandemien ga rom til fortsatt høyt forbruk på tross av synkende realinntekter i 2022, men høyere energipriser, høye renter og lavere reallønn tynger privat forbruk i økende grad.

Sentimentet blant forbrukerne var ved utgangen av fjoråret på det laveste nivået man har registrert siden målingene startet for ti år siden. Den labre stemningen er ventet å bli gjenspeilet i et svakere dansk forbruk i år, særlig i første halvår. Regjeringen har kommet med ulike tiltak for å bedre folks kjøpekraft. De har blant annet redusert skatten på elektrisitet både i 2022 og 2023. Tiltakene utgjør ca. 0,2% av BNP i år, men er ikke forventet å være nok til å opprettholde forbruket.

En svakere økonomi har de siste månedene også begynt å sette sitt preg på boligmarkedet. Dette er forventet å fortsette inn i 2023, med fallende boligpriser gjennom året.

Styringsrenten, som lå på -0,6% i fjor, ligger nå på 1,75% og er forventet å stige til 3%. Dette speiler i stor grad ECBs pengepolitikk, på grunn av fastkurs mellom euroen og den danske kronen. En kruttsterk handelsbalanse og sterk dansk krone kan derimot få Nationalbanken til å avvike fra ECBs rentesetting i år.

Finland

Finsk økonomi klarte seg relativt godt gjennom fjoråret, med vekst i BNP på 2%, etter oppgang på 3% året før. Vi forventer et fall i BNP på -1% til 0% for 2023. Svakere eksport, privat konsum og bedriftsinvesteringer bidrar mest til den fallende veksttakten.

Industriproduksjonen var relativt sterk fjor, og finsk industri har gjort det godt sammenlignet med sine europeiske konkurrenter. Nedgangen i global etterspørsel begynner dog å merkes: Bedriftsundersøkelser tilsier at 2023 blir svakere. Forventninger til ordrebøker og produksjon i nøkkelsektorer er nå lavere enn det historiske snittet. Det er forventet nullvekst for finsk eksportindustri i 2023.

På tross av en relativt sterk økonomi, er forbrukersentimentet også i Finland på det laveste nivå som noen gang er målt. De svake forventningene gjorde seg derimot ikke gjeldende i detaljhandelen i fjor, hovedsakelig på grunn av redusert sparing.

Finnene er bekymret for at energiprisene kan bli skyhøye fremover. Lite vind, en kald vinter og forsinket igangsettelse av det nye kjernekraftverket Olkiluoto 3 danner bakteppet. Finske myndigheter har satt i gang ulike energirelaterte tiltak slik at forbrukerne kan få bedret sin kjøpekraft. I sum er dette likevel ikke nok, og forbruket vil derfor sannsynligvis falle i år.

Finland opplever også fallende aktivitet i eiendomsmarkedet for tiden. Utstedelsen av nye boliglån er ned 20% det siste året. Lavere byggeaktivitet er forventet å dempe veksttakten i økonomien i år.

Arbeidsmarkedet var sterkt i fjor. Arbeidsdeltagelsen satte ny rekord i november og arbeidsledigheten er relativt lav. En svakere økonomi i 2023 er derfor forventet å bli absorbert av arbeidsmarkedet, med kun en marginal økning i arbeidsledigheten.

I takt med en aldrende befolkning fortsetter den finske statsgjelden å øke, relativt til BNP. Reformer er derfor forventet å bli et sentralt tema i vårens parlamentsvalg. Styringsrenten ventes å stige til 3,0% i år, som i resten av Eurosonen.

Norsk økonomi

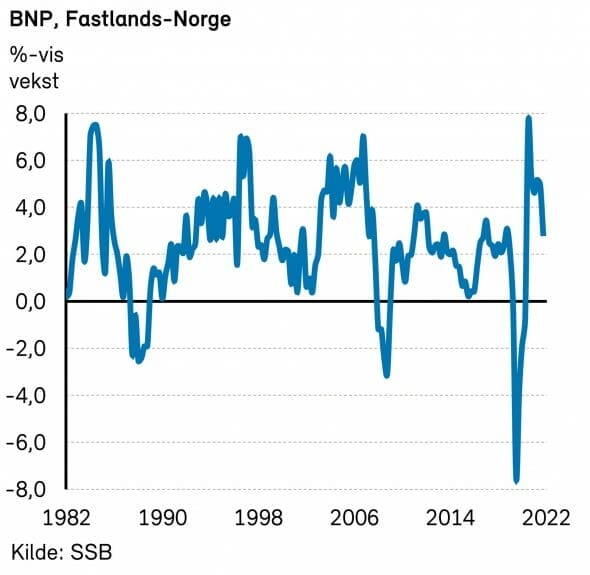

Vi forventer at veksten i Norges fastlands-BNP vil bli om lag flat i år. Lavere kapasitetsutnytting, svakere prisimpulser fra utlandet og fall i energiprisene bidrar til at prisveksten i økonomien avtar inn mot sommeren, skriver Fonandsfinans videre i sin prognose for 2023..

Arbeidsledigheten ventes å stige noe, men fra et lavt nivå. Vi tror siste rentehevning kommer i mars, og at Norges Bank holder styringsrenten uendret resten av året, på 3%.

Norsk økonomi klarte seg bra i 2022. BNP-veksten ser ut til å ha blitt 4%, noe høyere enn ventet. Det var særlig husholdningenes konsum og bedriftenes investeringer som bidro til veksten.

Gassleveransene fra norsk sokkel til Europa økte med åtte prosent i fjor, til 122 milliarder standard kubikkmeter (Sm3). Eksportinntektene fra norsk olje og gass reflekterte de skyhøye olje- og gassprisene, og anslås til 1 350 milliarder kroner, opp fra den tidligere rekorden på 830 milliarder i 2021.

Det er anslått at dagens høye produksjonsnivå kan opprettholdes de neste fire-fem årene, men på sikt er flere nye funn nødvendige for å opprettholde produksjonen. Regjeringen har i 2022 mottatt planer for 13 nye feltutbygginger og estimerte investeringer på 300 milliarder norske kroner. Enorme gassleveranser til Europa er forventet å fortsette inn i 2023.

Sjømatsektoren var sterk også i 2022. Eksportrekorden fra 2021 ble slått med god margin, drevet av kraftig prisvekst gjennom året.

Det var likevel regjeringens forslag til grunnrenteskatt på 40% på havbruk som preget nyhetsbildet for sektoren i 2022. Økt skatt på sektorens superprofitt kan være betimelig, men regjeringens fremgangsmåte i saken har etter vårt syn vært litt klønete. Skatten ser ut til å treffe de ulike næringsaktørene skjevt, og vil kunne få mange utilsiktede ringvirkninger for næringskjeden og distriktene.

Konsekvensene er vanskelig å spå, men økt usikkerhet for sektoren er forventet å senke investeringstakten noe i år. Det er likevel fortsatt forventet volumvekst, dog lavere enn tidligere år. Vi forventer at prisene fortsatt vil være høye, og at sektoren blir en viktig bidragsyter til fastlands-BNP også i år.

SSB forventer at den norske fastlandsøkonomien vil vokse om lag 1% i 2023. Prognosemakerne ser for seg at økonomien vil være nær konjunkturnøytral i løpet av året. De ser dermed ikke for seg at verken den høye inflasjonen eller rentehevinger vil gi dramatiske følger for økonomien.

Arbeidsledigheten ventes å øke, samtidig som det private forbruket vil falle betydelig. Lønnsveksten ventes å bli i underkant av 5%. Reallønnsveksten vil dermed være negativ også i år, men bedre enn i fjor.

Husholdningenes forbruk gikk opp i 2022, på tross av høy prisvekst på en rekke varer og tjenester. Høyere renter, høy inflasjon og realprisnedgang for boliger begynner imidlertid å merkes. Forbruksveksten er ventet å bli mer dempet fremover, mellom 1% og 2% neste år.

Husholdningenes inntekt og oppsparte midler har vært med på å øke boligprisene betydelig, særlig fra 2021 til og med første halvdel av 2022. Utover høsten 2022 har det derimot skjedd et tydelig retningsskifte i boligmarkedet. For fjoråret som helhet var boligprisveksten 5%. Vi venter at den svake utviklingen fra høsten vil forsterkes i 2023 og antar et boligprisfall på 5%, på linje med SSBs anslag. Det er særlig de raske renteøkningene fra Norges Bank som nå gjør seg gjeldende.

På den annen side kan fortsatt høy inflasjon og økte byggekostnader redusere igangsetting av nye boliger. På sikt kan dette gi et tilbudsunderskudd og økte priser.

I slutten av oktober 2022 la Støre-regjeringen frem statsbudsjettet for 2023. Krig, energikrise og økte priser skulle møtes med et «ansvarlig og rettferdig» budsjett, med mål om bedre fordeling og trygghet i en vanskelig tid.

Regjeringens budsjettgrep og disposisjoner har blitt høylytt debattert. Foruten grunnrentebeskatning på havbruk, kom det økt kraftbeskatning og økt personskatt (utbytte- og formueskatt).

Generelt merker vi oss at regjeringens skatte- og omfordelingspolitikk så langt har skapt økt usikkerhet og virket mindre fremmende for norsk næringsliv. Vi tror denne utviklingen er uheldig for Norge. Med en regjering som er avhengig av støtte fra venstresiden, er vi lettere bekymret for den videre skatte- og avgiftspolitikken.

Styringsrenten, som nå ligger på 2,75%, vil mest sannsynlig bli satt opp til 3,0% i mars. Vi tror Norges bank deretter vil holde styringsrenten uendret resten av året.

Dagens Næringsliv har som vanlig ved årets start foretatt en spørreundersøkelse blant seks profilerte samfunnsøkonomer om ulike økonomiske nøkkeltall for 2023. Se tabell over. Blant annet tror konsensus blant økonomene på tilnærmet flat BNP-utvikling (0,1%) og et fall i boligprisene på 3,5%. Vi mener BNP-veksten vil bli noe høyere enn konsensusanslaget, og antar i likhet med SSB at boligprisfallet for året vil bli noe større. EU slår fast at den gjennomsnittlige økonomiske veksten i 2023 vil bli pluss 0,8 prosent, mens Sverige får en negativ vekst, noe Fonsfinans også spår.

Kilde: Fondsfinans økonomiske utsikter for 2023. Sammendraget er redigert av Nils Petter Tanderø som også har fotografert styreleder Erik Must på hans kontor for noen år siden.