De nordiske storbankene fortsatte å rapportere sterke resultater i 2021. Lavere tapsavsetninger på utlån(LLPs) sammenlignet med 2020 var driveren bak økte inntekter mens resultat og stabile driftskostnader. DBRS skriver at dette er årsaken til oppgangen i de nordiske økonomiene. Bankenes nettoresultat økte 85 prosent ifjor, skriver Nordens Nyheter.

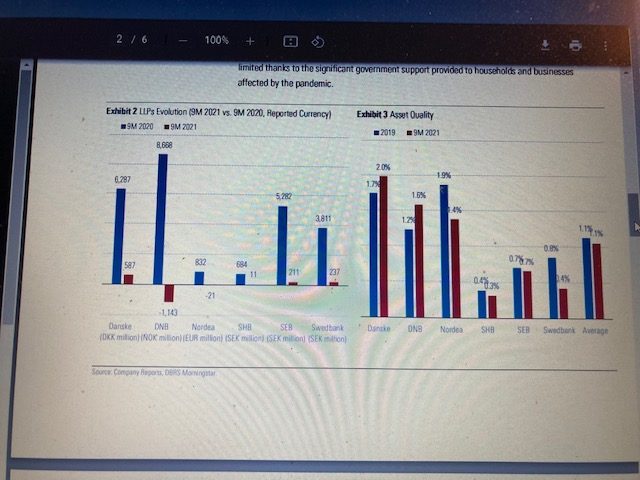

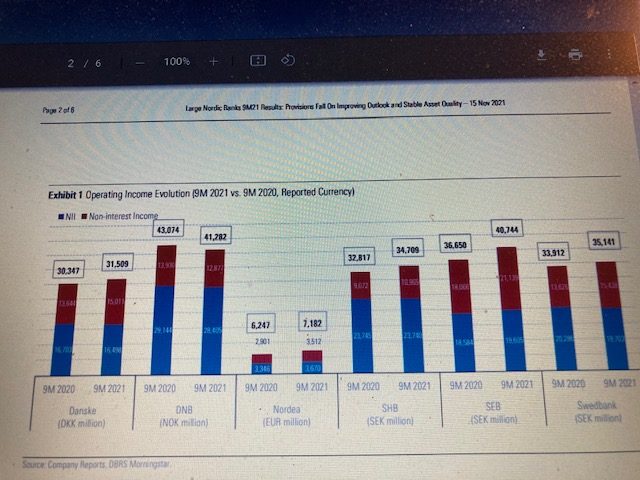

Etter COVID-19-pandemien tross den statlige støtten, var kredittforverringen likevel begrenset, mens kapitaldekningen var robust til tross for at bankene begynner å distribuere deler av sine overskudog i form av utbytter og aksjekjøp. Bankenes inntekter var hovedsakelig drevet av annet enn renteinntekter. I slutten av 2021 økte de nordiske bankenes nettoresultat som nevnt med 85 % sammenlignet med 2020. Økningen er hovedsakelig knyttet til lavere tapsavsetninger (LLP) og i mindre grad høyere inntekter. Totale driftsinntekter økte i gjennomsnitt med 6 % på årsbasis i 9M 2021, hovedsakelig støttet av nettogebyrer.

De store nordiske bankene vurdert av DBRS Morningstar (de nordiske bankene eller bankene) fortsatte rapportere sterke resultater i 9M 2021. Lavere utlånstapsavsetninger (LLPs) sammenlignet med 9M 2020 var hoveddriveren bak den forbedrede ytelsen mens resultat før nedskrivning også økte takket være høyere inntekter og stabile driftskostnader. Takket være den sterke oppgangen i de nordiske økonomiene etter COVID-19-pandemien og den pågående statlige støtten, gjensto kredittforverringen begrenset mens kapitaldekningen forblir robust til tross for at bankene begynner å distribuere deler av sine kapitaloverskudd gjennom ekstraordinært utbytte og tilbakekjøp av aksjer.Høyere inntekter hoveddrevet av ikke-renteinntekter I 2021 økte de nordiske bankenes med 85 % sammenlignet med 9M 2020. Den gjennomsnittlige kjernekapitalandelen falt med 0,5 % til 18,7 % ved utgangen av 9. kvartal 2021 sammenlignet med 19,2 % ved utgangen av 1. halvår.

Kapitalbuffere sammenlignet med minimumskrav forble imidlertid svært høye på an gjennomsnitt på 497 basispunkter ved utgangen av 9M 2021 sammenlignet med 585 basispunkter ved utgangen av 1. halvår 2021. Reduksjonen var også drevet av en økning i minimum CET1-kravet for svenske banker etter innføringen av pilar 2-veiledningen på 150 basispunkter fra det svenske Finanstilsynet. DBRS Morningstar bemerker at det svenske Finanstilsynet og den danske ministeren for industri, næringsliv og Financial affairs besluttet å øke den motsykliske bufferen (CCyB) til 1 % effektiv fra den tredje kvartal 2022 mens det norske finansdepartementet besluttet å øke motsyklisk. buffer til 1,5 % for norsk eksponering fra 2. halvår 2022. Som en konsekvens er minimum kapitalkravene vil øke ytterligere, skriver DBRS..