Forventningene til verdensøkonomien var ikke særlig høye da vi stod på terskelen til 2023. Høy inflasjon, kraftige pengepolitiske innstramminger, energikrisen i Europa og svake eiendomsmarkeder i Kina og USA dannet bakteppet. Fondsfinans skriver i en ökoonomisk prognose at «2024 later også til å bli et middelmådig år«. Nordens Nyheter legger til at det er presidentvalg i USA, noe som kan spille inn på de ökonomiske utsiktene. Sentralbanksjef Christine Lagarde i ECB vil spille en nökkelrolle for den ökonomiske utvikling i 2024.

Konsensus ventet ifølge Bloomberg at den globale veksten ville falle til 2,1% i 2023, og at både eurosonen og USA ville havne i milde resesjoner i løpet av året. Selv anslo vi at den globale veksten ville havne på 2,3%.

Verdensøkonomien viste seg imidlertid å overraske positivt. Eurosonen fikk hjelp av at de eksepsjonelt høye strømprisene stupte ved inngangen til året. I USA viste det seg at det private forbruket holdt seg bedre enn ventet, kanskje som følge av at volumet av oppsparte midler var undervurdert. Også Kina og Japan vokste mer enn antatt.

Konsensus for 2023 er nå kommet opp i 3,0%. Det er likevel klart under gjennomsnittet for årene 2000-2019 (3,8%), ifølge Det internasjonale pengefondet (IMF).

2024 later også til å bli et middelmådig år

Som i fjor er det lave forventninger til verdensøkonomien ved starten av 2024. Dette skyldes blant annet at pengepolitikken er blitt strammet ytterligere til gjennom 2023. Selv om de store sentralbankene nå antageligvis er ferdige med å heve rentene, vil renteøkningenes negative effekter på den økonomiske veksten vare ved en stund fremover.

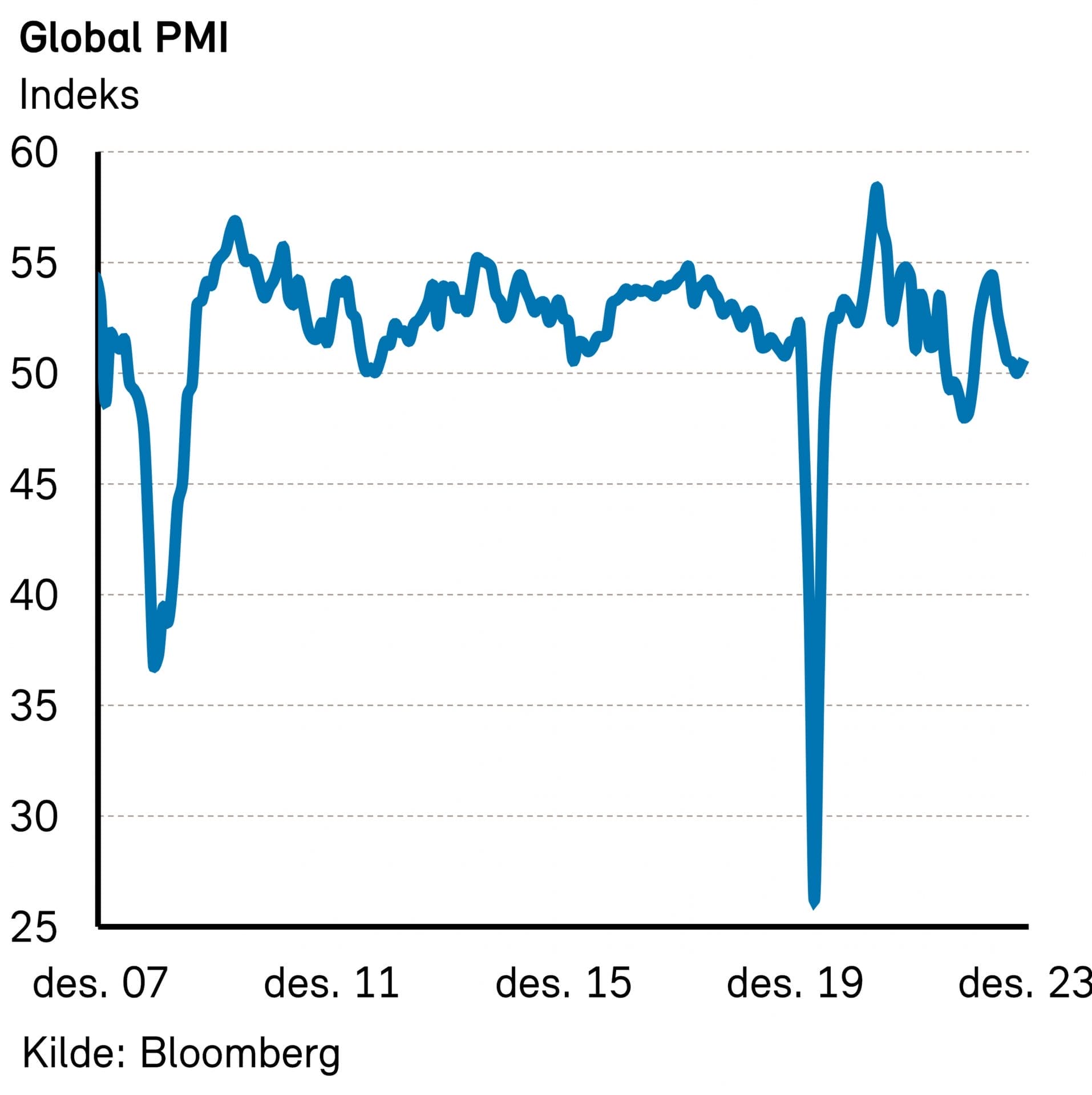

Den globale innkjøpssjefindeksen (PMI) har falt de siste seks månedene, og er nesten like svak som på samme tid i fjor. Indeksen har knapt vært lavere de siste 20 årene, med unntak for finans- og Covid-krisene. Det tilsier at verdensøkonomien står i fare for å havne i en ny resesjon. IMF hadde imidlertid ikke det som hovedscenario da de la frem sin siste rapport i oktober.

Det er stor usikkerhet omkring den videre utviklingen, både for makroøkonomien og markedene, men usikkerheten er nok lavere enn for et år siden. Inflasjonen har kommet såpass kraftig ned at sentralbankene har fått større mulighet til å kutte renten, om det skulle vise seg nødvendig.

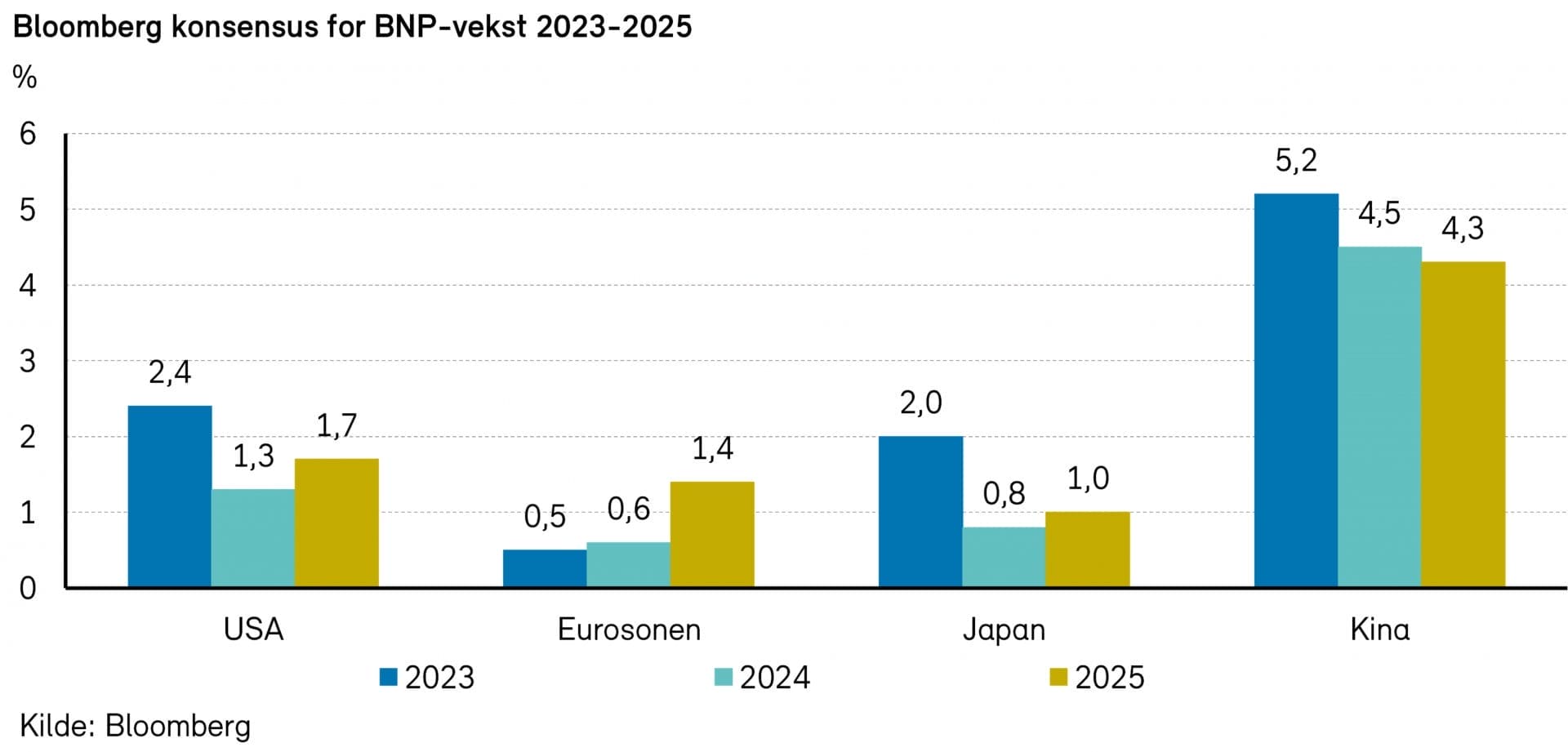

Mens IMF har anslått at verdensøkonomien i 2024 vil vokse med 2,9%, forventer konsensus ifølge Bloomberg at den vil dabbe av til 2,6%. For 2025 er konsensus en vekst på 3,0%.

Blant de store økonomiene er det USA som stopper mest opp i år, med en halvering av veksten. Veksten i Kina er ventet å falle noe, mens den i eurosonen er ventet om lag uendret på et lavt nivå, jamfør graf.

Eurosonen: Nedi med hånda?

Det ble ingen resesjon i eurosonen i starten av 2023, men etter en rekke ekstra renteøkninger er eurosonen nå trolig inne i et mildt økonomisk tilbakeslag. Etter vekst på -0,1% k/k i tredje kvartal, venter konsensus samme vekst i fjerde kvartal. Dette er konsistent med hva PMI-indeksen for eurosonen tyder på. Strammere finansielle forhold og en sterkere euro har dempet aktiviteten. Spesielt bolig- og bedriftsinvesteringene rammes av den stramme kredittgivningen.

Utover i året tror vi det ligger an til at veksten snur gradvis oppover til et moderat nivå, rundt 1,5% årlig rate, i fjerde kvartal. Effekten av allerede gjennomførte renteøkninger vil fortsatt dempe aktiviteten, men lavere inflasjon og renter, kombinert med god nominell lønnsvekst vil føre til at den realdisponible inntekten øker. Vi venter også at utenlandsk etterspørsel og vareproduksjon vil bedre seg fremover. Spareraten er høy som følge av høy usikkerhet og høye renter, men vil kunne komme gradvis ned mot mer normale nivåer etter hvert som usikkerheten avtar og rentene kuttes.

For året som helhet venter konsensus en vekst på 0,6%. Det er lavt nok til å redusere presset på ledige ressurser i økonomien, inkludert arbeidsmarked og lønnsvekst.

USA: Myk landing i sikte

Konsensus venter at veksten i USA vil avta fra sterke 5% k/k annualisert i tredje kvartal i fjor, til 0,6% og 0,4% i første og andre kvartal i år. I andre halvår ventes veksten å øke til 1,0-1,5%. Dette vil i så fall være konsistent med en såkalt «myk landing» for økonomien.

Det store spørsmålet er om man allerede nå kan blåse «faren over», eller om det bare tar tid før de negative effektene av de kraftige renteøkningene slår ut i betydelig lavere økonomisk aktivitet.

Den svake utviklingen det neste halvåret skyldes Feds kraftige rentehevinger på til sammen 5,25 prosentpoeng, som er de kraftigste siden 80-tallet. Boligmarkedet er rammet av oppgangen i lange renter, og både bil- og boligsalg og boligpriser har falt markant. Kreditter gis ikke like lett som før, og det rammer også bedriftenes investeringer og drift.

I likhet med i eurosonen vil rentekutt, lavere inflasjon og god lønnsvekst bidra til solid realinntektsvekst utover i 2024. Det er hovedårsaken til at veksten gradvis tar seg opp.

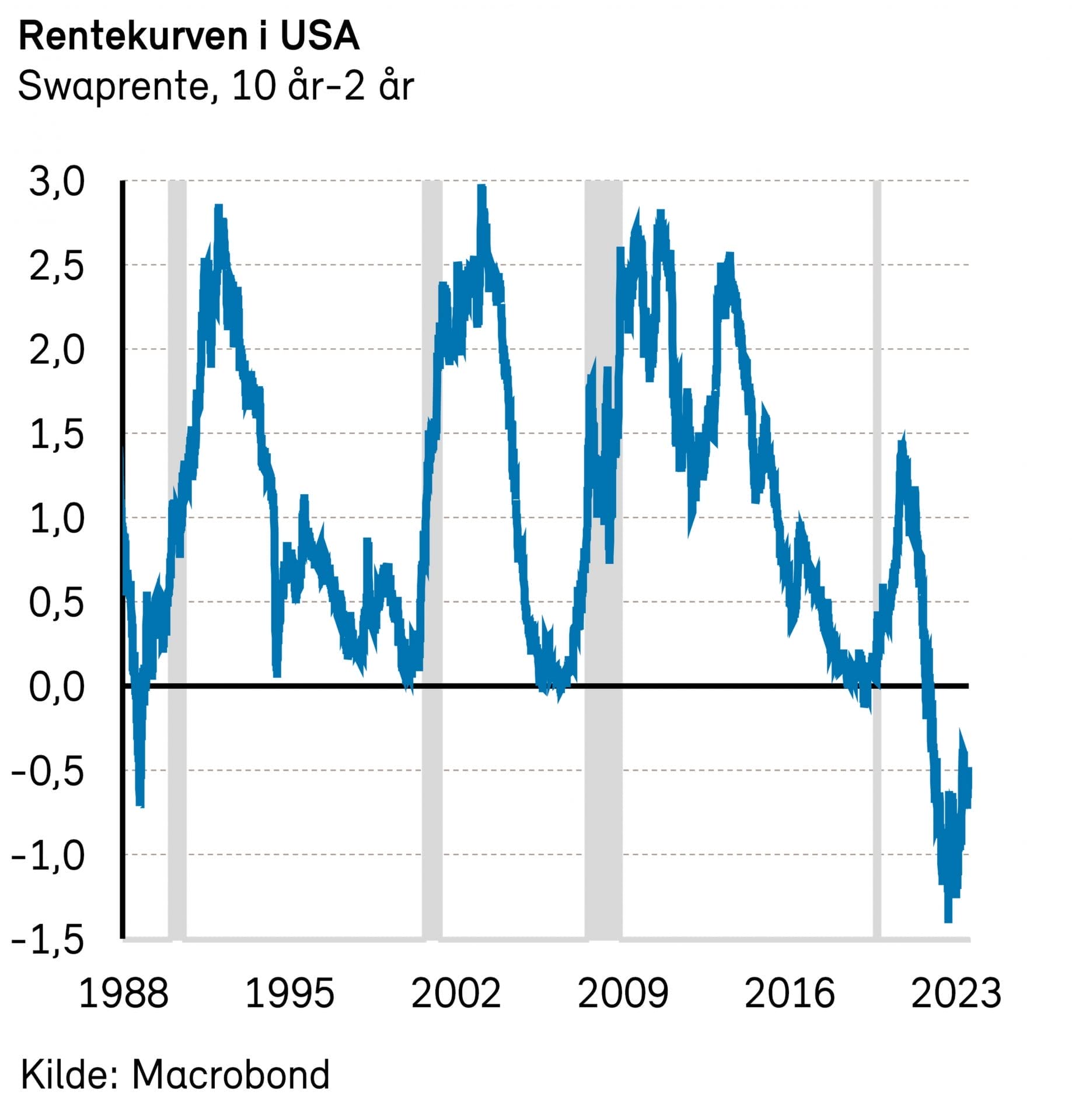

Rentekurven i USA har i snart to år vært invertert, dvs. at lange renter er lavere enn de korte. En invertert rentekurve innebærer at markedet forventer rentekutt et stykke frem i tid, og pleier å være et pålitelig varsel om at en resesjon er på vei.

Dette var en av årsakene til at vi holdt en knapp på at amerikansk økonomi ville havne i en mild resesjon i fjor. Men vi var nok inne på noe da vi la til følgende: «Det er mulig at den inverterte rentekurven simpelthen reflekterer en tro på at inflasjonen etter hvert vil falle kraftig. En normalisering av inflasjonen vil kunne gi sentralbanken mulighet til å senke rentene uten at økonomien nødvendigvis har havnet i resesjon.»

Kildde: Fondsfinans årsrapport 2023 med utsikt mot 2024.