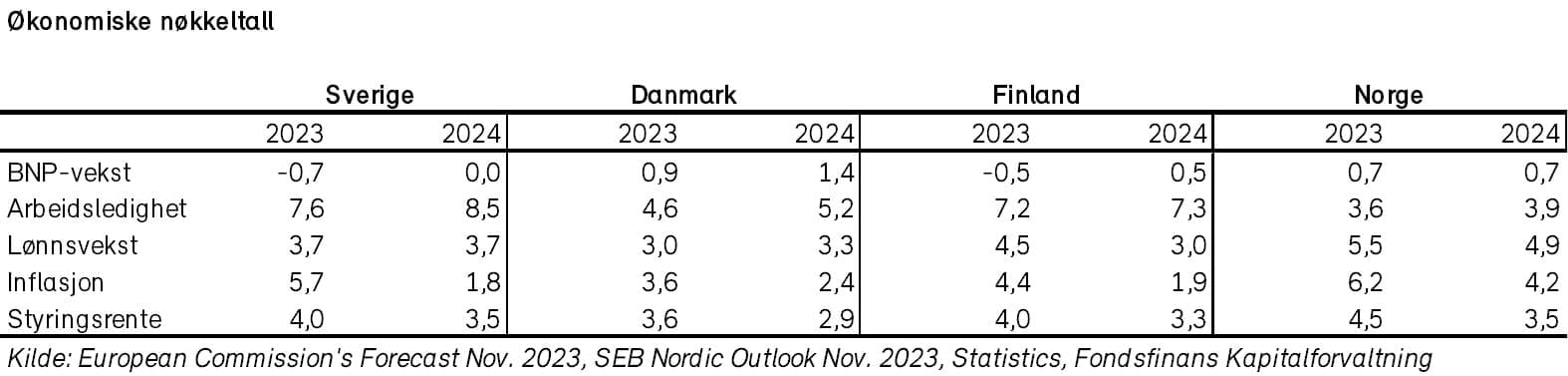

Den økonomiske veksten i Norden var mager i 2023. Den danske og den norske økonomien greide seg relativt sett best, drevet av henholdsvis en sterk legemiddel- og petroleumsindustri. I et mer utfordrende økonomisk klima globalt, hadde derimot de industrirettede finske og svenske økonomiene en laber utvikling i fjor. Svensk økonomi var særlig svak, med negativ utvikling i 2023. Kombinasjonen av redusert forbruk og fallende priser og investeringer i boligmarkedet har bremset den økonomiske veksten hos vår nabo. Styreleder Helge Lund i Novo Nordisk er her fotografert av Statoil AS.

I likhet med Eurosonen og USA, er nå inflasjonen kommet ned i de nordiske økonomiene. Høye renter og et svakt forbrukersentiment gjør dog at farten inn i året er lav, og at BNP-veksten i 2024 trolig blir svak.

Vi tror de første rentekuttene vil komme i løpet av første halvår, som følge av at inflasjonen fortsetter å utvikle seg i riktig retning på nyåret. Økt reallønn og lavere styringsrenter vil understøtte økonomisk vekst, særlig i andre halvdel av året.

Stagnasjon for svensk økonomi i 2024

Svensk økonomi falt ca. 1% i 2023, etter oppgang på 3% i 2022. Vi forventer en svak utvikling i BNP i år, i intervallet -0,5% til 0,5%. Dette er drevet av beskjeden vekst i global økonomi, høye renter og et fortsatt svakt sentiment blant forbrukerne. Vi tror veksttakten i BNP vil ta seg opp mot slutten av året.

Forbrukernes framtidsforventninger for det nye året er lave på grunn av høy inflasjon og flere rentehevinger. Reallønnsvekst vil bidra positivt, men ikke nok til at forbruket vil øke i særlig grad før mot slutten av året.

Sentimentet (NIER og PMI) blant de svenske produksjonsbedriftene er i likhet med fjoråret svakt. De lave forventningene bekreftes av tysk PMI, som var nede på 43.1 i desember (50 er normalen). Tyskland er Sveriges viktigste eksportmarked. En svak svensk krone er forventet å begrense effektene av en svak global økonomi, også i det kommende året.

Det svenske arbeidsmarkedet fortsetter å svekke seg. Ledigheten vil stige neste år, men fortsatt ligge på et lavt nivå sett i et historisk perspektiv. Makroøkonomene anser det som usannsynlig at arbeidsledigheten vil bli høy nok til å få en betydelig negativ effekt på økonomien (kun dempende). Lønnsoppgjøret er ikke før til våren 2025. En pris- og lønnsspiral er derfor ikke en stor bekymring for Riksbanken på kort sikt.

Etter et brutalt fall i det svenske boligmarkedet i 2022, har prisene i 2023, ifølge Svensk Mäklarstatistikk, stabilisert seg 10-15% under toppen fra 2021. Med utsikter til fortsatt høye renter og økt arbeidsledighet mener ledende eksperter at det er for tidlig å friskmelde det svenske boligmarkedet. Igangsettingen av nye boliger er fortsatt rekordsvak og ned 70-75% fra slutten av 2021. Skal boliginvesteringene opp på kort sikt, kreves det antageligvis en betydelig lavere rente.

De svenske statsfinansene er sterke, med gjeld som andel av BNP på kun 15%. Til tross for en svak økonomi har regjeringen likevel ikke villet legge opp til en ekspansiv finanspolitikk i 2024. Begrunnelsen er at de ikke ønsker å forsinke nedgangen i inflasjonen. Det kan nok være fornuftig, men onde tunger vil ha det til at moderasjonen ville ha vært vanskeligere om valget var tidligere enn i 2026.

Riksbanken holdt, i likhet med ECB og Fed renten uendret ved siste rentemøte i desember. Makroøkonomene mener rentetoppen er nådd. Markedet forventer at Riksbanken vi kutte renten med 0,5 prosentpoeng i 2024.

Dansk legemiddelindustri støtter oppunder økonomisk vekst i 2024

Den eksportrettede danske økonomien vokste ca. 1% i fjor, etter oppgang på 3% året før. I takt med lavere renter, høyere reallønninger og en kruttsterk dansk legemiddelindustri anslår vi en positiv utvikling i BNP på 1%-2% for 2024.

Dansk eksport «reddet» økonomien i 2023, som faktisk ville vist en tilbakegang uten legemiddelindustrien (Novo Nordisk). Selskapet anslås alene å ha økt dansk BNP med opp mot to prosentpoeng. Vi tror den danske legemiddelindustrien vil fortsette veksten også i år. En svakere global økonomi, samt en fortsatt sterk dansk krone vil imidlertid virke dempende for annen dansk eksportindustri.

Arbeidsledigheten er forventet å bli liggende på et lavt nivå historisk sett, men stige i løpet av året. På den andre siden vil lønnsoppgjøret gi de danske lønnsmottakerne reallønnsvekst i 2024. I sum er dette forventet å ha en positiv effekt.

Det danske boligmarkedet har vært relativt robust i 2023, og ledende analysebyråer anslår at prisene kun er ned 2% å/å. Høye renter vil nok likevel fortsette å legge en demper på boliginvesteringene (-20% i 2023) også i år.

Forbruket blant den jevne danske er fortsatt dempet og lavere enn pre-korona. Med lav inflasjon, høy sysselsetting og moderat reallønnsvekst er forbruket forventet å øke i år og neste år. Dette vil være stimulerende for økonomien.

De danske statsfinansene er sterke, med et handelsoverskudd på 13% av BNP. Koalisjonsregjeringen til Mette Fredriksen har likevel lagt opp til et konjunkturnøytralt budsjett for 2024. Dette er nok den danske sentralbanken fornøyd med, og minsker sannsynligheten for at de vil måtte intervenere eller avvike fra ECB sin rentepolitikk i år.

Laber økonomisk vekst for Finland i år

Finsk økonomi falt ca. 1% i 2023 etter oppgang på 2% året før. Vi forventer en økning i BNP på 0% til 1% for 2024.

En svakere utvikling i eksport og privat forbruk bidrar til den svake veksttakten i finsk økonomi. Det ligger imidlertid an til en viss bedring i andre halvår.

En fortsatt svak europeisk økonomi vil holde igjen den finske industrieksporten på kort sikt, men er forventet å ta seg opp mot slutten 2024.

Husholdningenes sparerate var negativ i 2022, men har nå kommet i positivt territorium. Det kan indikere redusert optimisme om økonomien og arbeidsmarkedet. Dette er forventet å fortsette inn i 2024, og vil legge en demper på det private forbruket. Økt reallønn vil motvirke dette, men en gradvis økning i arbeidsledigheten vil i sum gjøre at konsumet blir moderat i år.

Som ellers i Norden er også det finske eiendomsmarkedet svakt. Antall boligtransaksjoner er ned 67% fra toppen (første kvartal 2021) og 50% lavere enn det historiske snittet. Aktiviteten i nybygg har ikke overraskende falt markant. Boligmarkedet er forventet å fortsette å være svakt i dagens renteklima.

Finland ble selvforsynte av elektrisitet i løpet av fjoråret, etter bygging av flere vindkraftverk og ferdigstillelse av den tredje reaktoren ved Olkiluoto kjernekraftverk. Ytterligere investeringer, spesielt i vindkraft, er planlagt over de neste årene, men investeringsviljen er avhengig av et lavere rentenivå.

Offentlige investeringer vil øke noe i 2024, men er forventet å ha en begrenset innvirkning på økonomien. Den finske statsgjelden er allerede høy (~75% av BNP), og med dagens budsjettunderskudd på ti milliarder euro er den også økende. Reform er derfor nødvendig, og gjør den finanspolitiske verktøykassen begrenset for statsminister Petteri Orpo. Koalisjonsregjeringen til Orpo har lovet å balansere budsjettet gjennom en blanding av lavere utgifter, høyere skatter og strukturell reform av arbeidsmarkedet. Den lave sysselsettings- og produktivitetsveksten har vært et vedvarende problem, men må løses hvis gjeldsbelastningen skal komme ned. Forslag til kutt i betingelsene rundt dagpenger har allerede møtt motbør fra fagforeningene.

Kilde; Dansk og norsk ökonomi klarte seg best. Nordisk ökonomi, utsikter for 2023, Fondsfinans, Oslo. Foto: Styreleder Helge Lund Novo Nordisk A/S. Kilde: Fondsfinans, Oslo.