De nordiske markedene hadde en god utvikling i september . En kraftig kronesvekkelse sørget for at aksjeavkastningen regnet i norske kroner ble god nærmest uansett hvor man hadde investert. Innen klimapolitikk kom det positive signaler. Kina forpliktet seg til karbonnøytralitet, mens EU vil kutte utslippene av drivhusgasser, skriver Fondsfinans i Oslo i sitt markedsbrev for september.

Verdensøkonomien fortsatte å bedre seg i september, men full gjeninnhenting krever seier på koronafronten. Kapitalmarkedene ser ut til å ha god tro på at en koronavaksine blir tilgjengelig neste år. Internasjonale kapitalmarkeder utviklet seg generelt svakt i september, preget av usikkerhet om korona og amerikansk politikk.

Ifølge en fersk spørreundersøkelse utført av Federal Reserve Bank of Dallas, mener 2/3 av 154 selskaper at amerikansk oljeproduksjon har passert toppen. Et flertall mener også at en WTI-oljepris over 50 USD/fat er nødvendig for å øke antall aktive landrigger vesentlig.

Det er nå normal kødannelse på veiene i de fleste byene i Europa samt Kina og Japan, ifølge Bloomberg. I USA og Sør-Amerika er det derimot mindre kødannelse enn normalt. Tall for flytrafikken viser at det fortsatt flys langt mindre enn tidligere.

Selv om det holdes mye olje borte fra markedet, er oljeprisen fortsatt lav. Det kan virke som markedsaktørene legger til grunn at etterspørselen ikke vil komme tilbake til «før-korona»-nivåer på lang tid. Denne antagelsen virker å holde oljeprisen igjen på 40-45 USD/fat.

Rogers metallindeks falt med 6% i september, målt i USD. Indeksen er fortsatt opp ca. 10% så langt i år. Foruten palladium var det negativ prisutvikling av alle indeksens metaller.

Renter, inflasjon og valuta

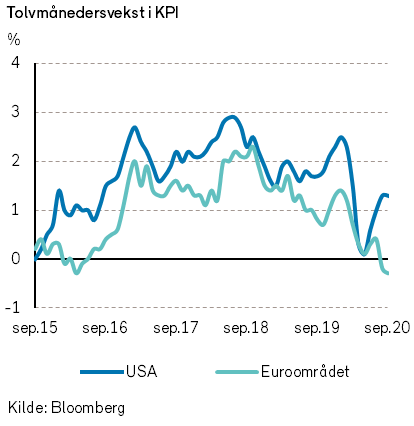

Som omtalt i forrige markedsrapport har den amerikanske sentralbanken nylig endret inflasjonsmålet, som tidligere var fast på 2%. Fed vil heretter akseptere at prisveksten blir høyere enn inflasjonsmålet dersom prisveksten har vært under målet en periode, slik den nå har vært. Det er altså gjennomsnittlig inflasjon på 2% som målsettes heretter. Konsekvensene av disse endringene peker i retning av at styringsrenten vil bli holdt lav i en lengre periode enn ellers.

På sitt rentemøte i september gjentok Fed signalene om at styringsrenten vil bli liggende på null i lang tid fremover. Rentene vil bli holdt lave til økonomien er nær full sysselsetting, og inflasjonen ligger an til å «moderat overstige» 2% «en god stund». Feds nye økonomiske anslag viser det først er i 2023 arbeidsledigheten faller til 4% prosent og inflasjonen øker til 2%.

Den europeiske sentralbanken hadde også rentemøte i september, men kom ikke med mye nytt. Innskuddsrenten ble holdt uendret på -0,5%, mens det ordinære verdipapirkjøpsprogrammet APP fortsetter (med kjøp for 20 mrd euro per måned så lenge som nødvendig). Krisekjøpsprogrammet PEPP vil fortsatt ha en ramme på 1,350 mrd euro ut første halvår 2021.

Som følge av at inflasjonen fortsatt er svært lav i eurosonen (-0,3% i september), er det naturlig at ECB er bekymret for at den siste tids styrkelse av euroen vil bidra til enda lavere inflasjon. I pressemeldingen fra ECB ble det nevnt at sentralbanken følger valutautviklingen nøye. Flere analytikere venter lettelser i pengepolitikken fremover, først og fremst i form av økte verdipapirkjøp.

Den felleseuropeiske valutaen endte med å svekke seg med 2% mot USD i september. Gitt at euroen styrket seg med 10% fra mai til september, er dette ingen stor endring.

Den norske kronen svekket seg imidlertid betydelig i september. Mot USD ble den hele 7% svakere. Mulige forklaringer på utviklingen er redusert risikoappetitt i markedene, lavere oljepris og «duete» signaler fra Norges Bank.

Norsk økonomi

Norges Banks hovedstyre vedtok å holde styringsrenten uendret på 0% på møtet den 23. september. I pressemeldingen etter møtet het det:

«Slik komiteen nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli liggende på dagens nivå en god stund fremover.»

Videre i pressemeldingen skriver Norges Bank:

«Koronapandemien har ført til et kraftig tilbakeslag i norsk økonomi. Aktiviteten har tatt seg opp gjennom sommeren, og arbeidsledigheten har avtatt videre. Den økte spredningen av koronaviruset kan bremse oppgangen den nærmeste tiden. Det vil ta tid før produksjon og sysselsetting er tilbake på nivåene fra før pandemien. Den underliggende inflasjonen er over målet, men styrkingen av kronen siden mars og utsikter til lav lønnsvekst tilsier at den vil avta.»

Norges Bank poengterer at det lave rentenivået bidrar til å bringe produksjon og sysselsetting raskere tilbake mot mer normale nivået, men advarer om at en lang periode med lave renter øker faren for at finansielle ubalanser bygger seg opp. Sentralbankens nye rentebane indikerer fortsatt at første renteheving kommer i tredje kvartal 2022. Men lenger ut i tid er rentebanen senket noe, slik at det nå er mindre enn 50% sannsynlighet for tre hevinger innen utgangen av 2023.

Internasjonale aksjemarkeder

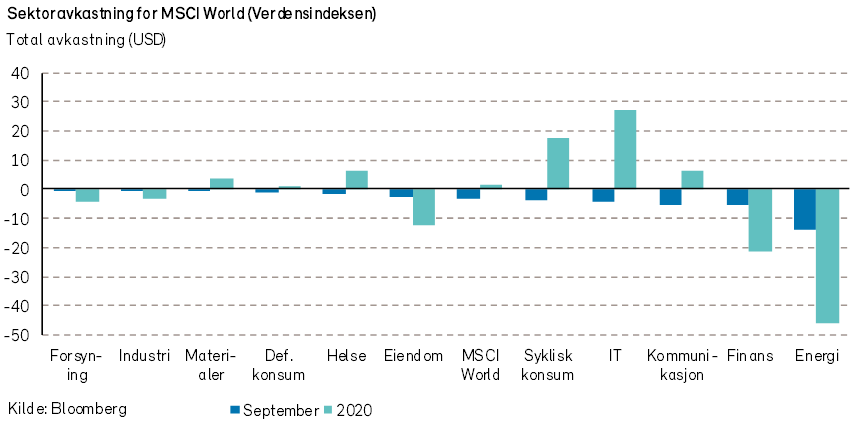

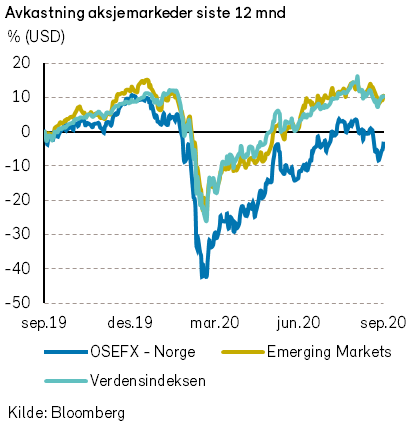

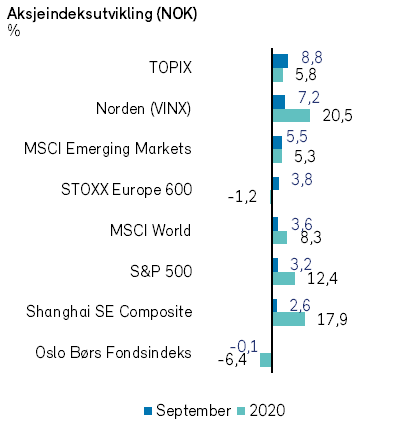

Verdensindeksen (MSCI World Index) falt i september med 3,4% målt i USD (+3,6% i NOK), og er dermed kun svakt opp hittil i år (+1,7% i USD). Samlet sett er det fremdeles de amerikanske aksjene, ledet an av de store teknologiselskapene, som holder verdensindeksen i positivt territorium. Utelukker vi USA, er verdensindeksen (MSCI World Excluding United States Index) ned nesten 7% (i USD) så langt i 2020. Ned for året er også hovedindeksen i Norge og STOXX Europe 600-indeksen. København-børsen er imidlertid et marked som skiller seg ut i positiv forstand, opp hele 22% (i DKK) så langt i år.

På globalt nivå var september en utfordrende måned for aksjeinvestorene. Samtlige sektorer i verdensindeksen endte med kursnedgang, med energisektoren som den svakeste (-14% i USD).

Den brede S&P 500-indeksen var i september ned 3,8% målt i USD (+3.2% i NOK). Investorenes fokus var rettet mot amerikansk politikk, inklusive presidentvalget og en mulig ny statlig tiltakspakke, samt utviklingen på vaksinefronten. Aksjemarkedet synes ha et klart «top-down»-fokus om dagen, og dette vil trolig vedvare ut året.

I september var det knyttet stor spenning til den første tv-debatten mellom President Trump og demokratenes presidentkandidat Joe Biden. Møtet fremsto imidlertid som relativt kaotisk, og var uten ny informasjon om helse- og skattepolitikk.

Ny informasjon fikk vi derimot fra legemiddelprodusentene i september. Det ser ut til at flere vaksinekandidater skaper den ønskede immunresponsen mot Corona-viruset. Samtidig ble fase 3-studien til den såkalte ”Oxford-vaksinen” (i samarbeid med AstraZeneca) midlertidig stoppet etter mistanke om relativt kraftige bivirkninger hos ett individ. Etter ytterligere undersøkelser ble likevel studien gjenopptatt i de fleste geografier (dog ikke i USA).